News

Análisis de tendencias de tierras raras en aplicaciones de motor sincrónico de imán permanente (PMSM) de vehículos eléctricos (a partir de julio de 2025)

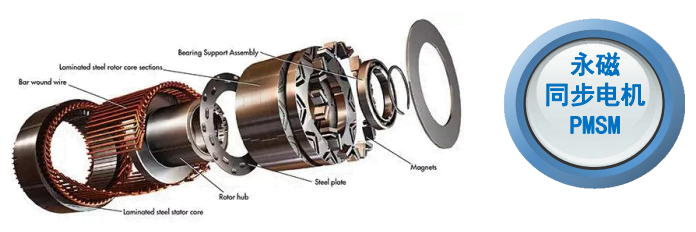

Los motores sincrónicos de imán permanente (PMSMS) son un escenario de aplicación central para elementos de tierras raras, con su rendimiento en gran medida deNeodymium (ND), disprosio (DY) y Terbium (TB)—Encenerse los materiales de la tierra que representan más del 20% del peso total del motor. Estos materiales se utilizan para fabricar imanes permanentes de alto rendimiento, mejorando la eficiencia del motor, la densidad de potencia y la estabilidad de alta temperatura. A continuación se muestra un análisis de las tendencias en el uso de tierras raras para PMSMS, centrándose enDinámica de demanda de suministro, tendencias de precios, controladores clave y perspectivas futuras:

I. Dinámica de demanda de suministro: ajustado a corto plazo, dependencia a largo plazo del dominio chino

1. Lado de suministro: el dominio absoluto de China, los desafíos a corto plazo es poco probable que cambien

China controla aproximadamente el 60% de la producción de minería de tierras raras globales y el 90% de la capacidad de refinación, junto con las tecnologías centrales para separar y purificar tierras raras de medio pesado (por ejemplo, DY, TB) (por ejemplo, Bayan Obo Mine, Ganzhou Mine en Jiangxi). En 2025, el suministro de concentrado de tierras raras se ha apretado debido aLa disminución de las importaciones de Myanmar durante la temporada de lluvias, se detuvieron en las mías importacionesyRestricciones de producción ambiental doméstica(Por ejemplo, el precio de concentrado de tierras raras del tercer trimestre de Baotou Iron & Steel aumentó 1.51% mes a mes).

Además, la implementación de China en abril de 2025 deControles de exportación en tierras raras medianas(Por ejemplo, DY, TB que requiere una aprobación separada) ha intensificado aún más las tensiones globales de suministro.

2.Lado de la demanda: alto crecimiento impulsado por nuevos vehículos de energía

Los PMSM son la tecnología convencional para los motores NEV (que representan más del 80% de las aplicaciones). Su demanda de imán permanente ha aumentado con el rápido crecimiento de las ventas de NEV. Se proyecta que los datos de la Agencia Internacional de Energía (IEA) muestran que las ventas globales de NEV alcanzarán los 10 millones de unidades en 2025 (un aumento del 50% anual), lo que impulsa la demanda de materiales de imán permanentes de tierra rara (por ejemplo, NDFEB) para crecer en más del 20%.

Como el mercado NEV más grande del mundo (se espera que la producción de NEV de 2025 de China alcance los 5 millones de unidades), la demanda de materiales magnéticos permanentes de la tierra rara de China supera los 150,000 toneladas, lo que representa más del 30% de la demanda global.

II. Tendencias de precios: aumento volátil a corto plazo, respaldado por los fundamentos de demanda de suministro a largo plazo

Los precios de las tierras raras han tenido tendenciahacia arriba con fluctuacionesDesde principios de 2025, impulsados por una oferta ajustada, una fuerte demanda e impactos de la política:

· Óxido de praseodimio-neodimio (óxido PR-ND): julio de 2025 Precio promedio ≈ RMB 443,700/ton (3.4% mes a mes);

·Prasodimio-neodimio de metal (metal PR-ND): Julio de 2025 Precio promedio ≈ RMB 543,900/ton (3.2% mes a mes);

· Óxido de disprosio: julio de 2025 Precio promedio ≈ RMB 1.7 millones/tonelada (ligero aumento semanal);

· Óxido de terbio: julio de 2025 Precio promedio ≈ RMB 7.15 millones/tonelada (leve aumento semanal);

· NDFEB en blanco: impulsado por el aumento de los costos de materia prima, 55n Blank Blocks aumentaron por RMB 3/kg; Los espacios en blanco N35 y H35 aumentaronen 2.67% y 1.64%, respectivamente.

A corto plazo,La opresión de la oferta + crecimiento de la demandaApoyará los altos precios de las tierras raras. Las tendencias a largo plazo dependen deAjustes a las políticas de exportación de ChinaYprogreso en la diversificación de cadenas de suministro en el extranjero(Por ejemplo, la mina Mountain Pass de MP Materials de EE. UU., Día para comenzar la producción en 2028, pero sin una línea de tiempo clara para la capacidad de separación de tierras raras medianas).

Iii. Conductores clave: política, tecnología y convergencia del mercado

1.Conductores de políticas: las medidas regulatorias de China fortalecen la seguridad de la cadena de suministro

China ha implementado políticas comoControles de exportación y cuotas totales de salidaPara garantizar la utilización racional de los recursos de tierras raras (por ejemplo, elevar los aranceles de exportación y restringir las exportaciones de tierras raras de mediana en 2025), lo que impulsa aumentos de precios de tierras raras globales.

2.Conductores tecnológicos: el rendimiento de NEV se basa en imanes permanentes de tierras raras

El producto de alta energía magnética y la coercitividad de los imanes permanentes de tierras raras (p. Ej., NDFEB) son críticos para que los PMSM logren una alta densidad de energía (p. Ej., Tesla Model 3 Los motores logran un 93% de eficiencia). Es poco probable que los sustitutos tecnológicos (por ejemplo, imanes de ferrita) los reemplacen a corto plazo.

3.Conductores del mercado: crecimiento explosivo en el mercado NEV

El crecimiento continuo en las ventas globales de NEV (proyectadas para alcanzar 10 millones de unidades en 2025) ha alimentado la creciente demanda de motores PMSM, lo que impulsa la demanda de materiales de imán permanentes de tierra raras.

IV. Perspectivas futuras: alta volatilidad a corto plazo, depende a largo plazo de la tecnología y las cadenas de suministro

1.A corto plazo (2025–2026):

Precios: Apoyado porLa opresión de la oferta + crecimiento de la demanda, los precios de las tierras raras seguirán siendo altos con fluctuaciones (el óxido PR-ND puede operar en el rango de 400,000–500,000/toneladas de RMB; NDFEB en blanco en el rango RMB 40–50/kg).

ODemanda de suministro: China continuará dominando el suministro global de tierras raras, mientras que es poco probable que las cadenas de suministro en el extranjero (por ejemplo, EE. UU., Australia) cierran la brecha en el corto plazo.

2.Mediano a largo plazo (2027 y más allá):

OSustitución de tecnología: Los desarrollos en motores sin tierras raras (por ejemplo, motores de inducción, motores de reticencia conmutados) y imanes de baja rería (p. Ej., NDFEB dopado con cerio) pueden aliviar la presión de la demanda de tierras raras, pero la aplicación a gran escala es poco probable a corto plazo.

OReestructuración de la cadena de suministro: Los esfuerzos de los EE. UU., Japón y otras naciones a las cadenas de suministro "desescritas" (por ejemplo, los proyectos de minería de tierras raras colaborativas de Quad) enfrentan desafíos debido a limitaciones tecnológicas (por ejemplo, separación y purificación), mayores costos (30% –50% mayores que los de China) y restricciones de tiempo (5-10 años a escala), lo que dificulta el dominio de China.

Advertencias de riesgo

.Riesgos de política: Los ajustes a las políticas de exportación de tierras raras de China (por ejemplo, controles relajados) podrían aliviar las tensiones de suministro.

.Riesgos tecnológicos: Los avances en las tecnologías magnéticas de tierra rara sin tierras o de baja riel podrían reducir la demanda de tierras raras.

·Riesgos de mercado: El crecimiento de las ventas de NEV más lento de lo esperado podría amortiguar la demanda de tierras raras.

En resumen, el uso de tierras raras en EV PMSMS mantendrá unequilibrio de alta volatilidadA corto plazo, con tendencias a largo plazo que depilanLas políticas de China, el progreso en la diversificación de la cadena de suministro en el extranjero y el ritmo de la sustitución tecnológica. La dinámica a corto plazo está impulsada por la opresión de la oferta y el crecimiento de la demanda; Las tendencias de mediano a largo plazo dependen del impacto marginal de la innovación en la demanda de tierras raras.